Stiamo vivendo una delle peggiori crisi sanitarie del secolo. I divieti di viaggio ed il distanziamento sociale, misure necessarie per controllare la pandemia di COVID-19, hanno stravolto la vita quotidiana e, con essa, interi settori delle economie mondiali.

Questo ha innescato enormi conseguenze economiche e una profonda recessione globale che minaccia sopraffare molte aziende e famiglie.

Nonostante questo contesto turbolento, i servizi finanziari possono reagire proattivamente, sfruttando fattori tecnologici e sociali per guadagnare quote di mercato.

Un esempio sono proprio le affiliazioni finanziarie tramite le quali gli utenti possono attivare servizi e prodotti anche dal proprio smart phone.

Per capire meglio proseguiamo con la nostra analisi.

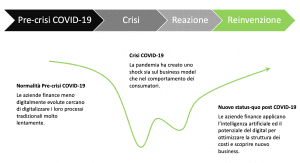

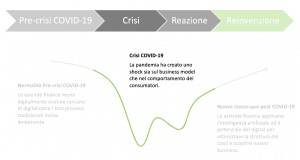

Il contesto: lo shock iniziale

Nel periodo pre-crisi COVID-19, le istituzioni bancarie hanno abbracciato la digital trasformation attraverso un processo lento ma graduale, senza particolari urgenze o tempistiche stringenti.

Questo è dovuto al fatto che molti processi fanno parte di una routine aziendale spesso radicata.

Alcuni settori sono stati impattati in manierà maggiore rispetto agli altri. Settori come quello del trasporto aereo, del settore turistico, dell’accoglienza, della ristorazione, dell’intratteneminento sono alcuni tra i più colpiti dalla crisi COVID-19.

Il COVID-19 ha impattato duramente anche il retail, ad eccezione dei negozi alimentari, forzando la chiusura di molti negozi, anche tra catene solide. Questo effetto negativo si è propagato su tutta la filiera e la value chain, come le aziende fornitrici di servizi / prodotti e gli impiegati.

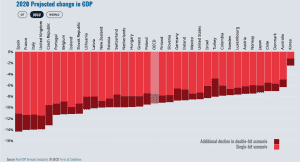

Tutti questi fattori hanno contribuito a far stimare una riduzione del PIL nel 2020 in Italia tra il -11.3% e -14% (rispetto alla media OECD del -7.5% e -9.3%). Il consumatore, proprio a causa di questa turbolenza, è diventato ancora più attento alle spese che effettua.

Inoltre, la crescente disoccupazione nell’eurozona è prevista in forte aumento, dal 6,3% del 2019 al 9% nel 2020; questo ha impattato fortemente il settore del credito a consumo, con un incremento di richieste di credito ed una netta riduzione di pratiche liquidate.

A cornice di tutto ciò, le misure tradizionali dei governi, come l’abbassamento dei tassi di interessi, non sono efficaci in un contesto così turbolento.

1.L’impatto sulle banche nel breve termine

La prima reazione che ha messo a dura prova le istituzioni finanziarie è stato l’incremento un maggiore utilizzo, da parte degli utenti, del call center; la chiusura di numerose filiali, infatti, ha dirottato molti utenti a contattare direttamente la propria banca via telefono.

Contemporaneamente, alcune fintech hanno saputo colmare il gap tra istituzioni governative ed utenti; ad esempio, nel peer-to-peer lending, alcune aziende hanno saputo erogare dei finanziamenti (sia per persone che per aziende) in pochi minuti, evitando la lunga burocrazia governativa.

1.1 L’impatto sulle banche nel breve termine: il credito

Uno degli impatti maggiori sulle banche è nel settore del credito; l’aumento repentino di richieste di credito, sia da parte di aziende che di persone, ha dimostrato un bisogno di liquidità che ha rese obsolete le metriche del credit scoring.

Infatti, persone che un tempo avevevano un track record creditizio positivo, improvvisamente hanno ridursi visto la loro affifabilità creditizia.

Questo ha limitato notevolmente la capacità di predire il credit score delle famiglie utilizzando i dati attuali di oggi. La minore capaciità di predirre l’affitabilità creditizia ha spinto le bamche e gli istituti finanziari a sviluppare altre metriche di analisi e nuovi prodotti finanziari.

Infatti, durante il periodo del COVID-19, dalle fonti di Experian, sono stati finalizzati -44% di prestiti rispetto allo stesso periodo dell’anno precedente.

1.2 L’impatto sulle banche nel breve termine: le filiali fisiche

L’infrastruttura delle filiali bancarie ha messo a dura prova le grandi banche istituzionali, sia durante il lock down che nella succcessiva riapertura.

In Europa, la maggior parte delle banche ha chiuso completamente o ridotto gli orari delle filiali; in Germania, infatti, Commerzbank ha chiuso molte delle sue filiali fisiche.

Lo stesso effetto lo si è visto negli Stati Uniti, dove JP Morgan Chase ha chiuso il 20% delle sue filialli (circa 5000) .

Questo ha costretto molte banche a predisporre alternative digitali per alcuni servizi prima offerti solo tramite retail.

1.3 L’impatto sulle banche nel breve termine: il denaro contante

L’utilizzo del denaro contante, sia durante il lock down che nella riapertura successiva, è diminuito drasticamente. In italia, l’utilizzo del denaro contante è stato sostituito sempre di più pagamenti digitali, come il servizio offerto da Satispay.

Negozi locali hanno utilizzato questi servizi di pagamento, incrementando queste tipologie di transazioni fino al 350% .

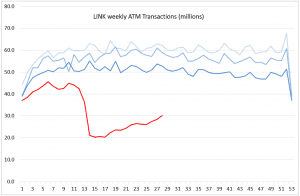

Utilizzando come benchmark i dati forniti da LINK sulle transazioni (prelievi di denaro), possiamo notare che il COVID ha fatto crollare del 50% le transazioni tramite denaro contante rispetto al periodo 2017-2019.

Questo trend, tuttavia, era già presente nel periodo pre-covid, grazie a tecnologie sempre migliori di pagamento digitali.

1.4 L’impatto sulle banche nel breve termine: il digital banking e l’utilizzo delle app

La transizione verso il digital banking è un trend che già da tempo sta radicalmente cambiando il settore finanziario.

Questo trend è favorito da:

- regolamentazioni, come quella relativa all’Open Banking;

- innovazioni tecnologiche che, tramite API, hanno permesso di costruire un ambiente sempre più integrato.

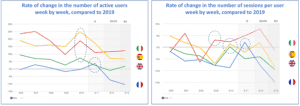

La crisi legata al COVID-19 ha agito da amplificatore per questo trend e questo è osservabile dai dati del report D-rating.

Il report analizza l’incremento degli utenti attivi e del numero di sessioni dell’app banking del periodo COVID 19 rispetto allo stesso periodo del 2019 per il mercato italiano, spagnolo, inglese e francese.

Soprattutto nel numero di sessioni per utente, è possibile notare un picco di sessioni per utente, sintomo di una transizione verso l’app nelle attività day-to-day.

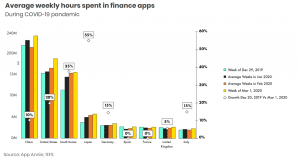

Lo stesso dato è riscontratabile nel report di App Annie e 11:FS, dove per il mercato italiano, tra la settimana del 20 dicembre 2019 e la prima di marzo 2020, si evidenzia un incremento del 15% dell’utilizzo dell’app banking.

Inoltre, gli acquisti effettuati online, soprattutto nel periodo di lockdown, sono aumentati esponenzialmente; questo perchè una parte della popolazione che non aveva mai acquistato online prima d’ora ha incominciato ad utilizzare servizi digitali.

2. L’impatto nel breve termine sugli investimenti

Così come il settore banking, anche gli investimenti sono stati protagonisti di mutamenti causati dal COVID-19.

I principali fattori di mutamento sono:

- Cambiamento nel comportamento dell’investitore;

- Impossibilità degli intermediari finanziari di incontrare i priopri clienti;

- L’espansione di account digitali per investitori.

2.1 L’impatto nel breve termine sugli investimenti: il comportamento dell’investitore

Gli investitori hanno cercato di bilanciare il proprio portfolio con asset più sicuri; un segnale di questto treno lo si può notare il valore dell’oro, aumentato fin dall’inizio della pandemia.

2.2 L’impatto nel breve termine sugli investimenti: gli intermediari fisici

Uno dei maggiori impatti sulla filiera degli investitori è l’impossibilità, da parte degli intermediari fisici, di incontrare i propri clienti e/o di acquisirne di nuovi.

Questo ha messo alla prova gli intermediari che non hanno utilizzato il digital come canale di comunicazione con i propri clienti.

Dall’altro lato, invece, chi ha già avviato un processo di digitalizzazione, si è trovato ad avere un vantaggio acquisitivo.

2.2 L’impatto nel breve termine sugli investimenti: le piattaforme digitali

Così come è successo per il banking, anche gli investitori si sono rivolti sempre di più a piattaforme digitali di investimento.

Infatti, il fondo di investimento Vanguard, ha visto una crtescita del 300% di profili di investimento aperti nel Q1 2020 rispetto al Q1 2019.

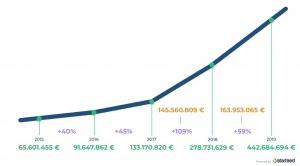

Questo rispecchia un trend che è gia in atto dagli anni scorsi, attraverso piattaforme digitali come quelle del crowdfunding.

Infatti, a livello di investimenti totali nel crowdfunding (equity, lending, donation e reward crowdfunding), si è passati da 65.5 milioni nel 2015 a 446.7 milioni nel 2019.

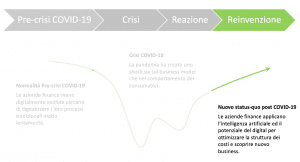

Tutti questi impatti a breve termine porteranno ad una rivoluzione nel settore nel lungo termine, che analizzeremo di seguito.

3. L’impatto del COVID-19 nel lungo termine sui servizi finanziari

Tra i molti effetti sul sistema finanziario, i principali shock riguarderano:

- L’organizzazione e la cultura aziendale;

- La tecnologia ed i servizi offerti.

Le aziende che riusciranno ad approfittare di questo mutamento del contesto economico e del comportamento dei clienti, riusciranno a guadagnare quote di mercato.

L’utilizzo sempre maggiore del digital e delle app da parte di utenti che, prima della pandemia COVID-19 non erano soliti utilizzarli, ha obbligato a rendere più veloce il processo di digital transformation.

Infatti, molti dei servizi che prima venivano offerti in maniera analogica dovranno essere convertiti in processi digitali; per farlo, le aziende dovranno acquisire capacità digitali specifiche.

In primo luogo, le partnership con aziende già native digitali proliferanno, per velocizzare il processo di fornitura di servizi digitali in maniera efficace.

Inoltre, i marketplace, che raggruppa sia servizi B2B che B2C, giocheranno una parte fondamentale della digital transformation post COVID-19; attraverso l’utilizzo di API, dell’open banking e dell’open finance, riusciranno a servire un maggior numero di servizi, prima distaccati, in un unico ambiente. Servizi come Paypal o Shopify, infatti, hanno visto già durante il periodo di COVID-19 aumentare nettamente i loro giri di affati.

Allo stesso modo, ci sarà un allineamento di obiettvi di business e di ottimizzazione della customer experience attraverso un utilizzo sempre maggiore dell’ intelligenza artificiale.

L’utilizzo sempre maggiore dell’intelligenza artificiale favorirà professioni come i system architects, i data scientist e gli sviluppatori; la necessità di erogare servizi sempre più integrati e customer-oriented aumenterà la domanda per i partnership e product manager nonchè degli UX designer.

Allo stesso modo, tutte le professioni legate al retail subiranno un duro colpo, dovuto alla probabile diminuzione di filiali fisiche sul territorio.

In Conclusione

Il mutamento nelle abitudini degli utenti, scosse dalla pandemia COVID-19, ha causato ripercussioni nel breve e nel lungo termine nei servizi finanziari.

Il mutamento ancora più rapido del comportamento dei consumatori necessita di processi e tecnologie che ne raccolgano i feedback.

I leader delle aziende devono impostare una visione in cui offriranno ai propri clienti non più servizi come una commodity ma veri e propri servizi intelligenti, utilizzando un’approccio di open innovation e favorito dall’open banking.

La velocità di esecuzione nello sviluppo e nel lancio di nuovi micro-servizi necessiterà di aziende più snelle grazie l’utilizzo di team interdisciplinari.

Infine, la sopravvivenza delle aziende (o al contrario, la loro crescita esponenziale), dipenderà dalla loro capacità di offrire microservizi integrati, attraverso l’uso di API o di partnership aziendali.