Le barriere tra offline e online stanno divenendo sempre più sottili e l’utente, attraverso i motori di ricerca, si aspetta di trovare le informazioni desiderate; inoltre, la rivoluzione digitale che ha scosso questi anni i business, ha generato la necessità di calcolare il ROI dei canali digitali.

Per calcolare correttamente il ROI del proprio media mix digitale non è sufficiente fermarsi al momento in cui il cliente è stato acquisito la prima volta, ma è necessario valutare il suo comportamento nelle fasi post acquisizione, calcolando quanto valore abbia generato per l’azienda.

In precedenza, gli strumenti non permettevano di calcolare quanto valore un canale digitale abbia generato dopo aver acquisito il cliente; non c’era comunicazione tra il mondo business (CRM), le varie piattaforme Adtech e i canali di pubblicità online come Google Ads, Facebook e Display advertising.

Le barriere tecnologiche sono diventate più sottili, permettendo di calcolare in maniera puntuale quale canale stia portando clienti di più valore. Queste modalità permettono di progettare campagne di lead generation di successo.

Il Customer Lifetime value è il valore generato da un cliente durante tutto il rapporto con l’ azienda.

In sintesi, non tutti i clienti sono uguali.

Perchè il Customer Lifetime Value è così importante oggi?

Calcolare il Lifetime customer value permette di acquisire informazioni fondamentali sui propri clienti, tra cui:

- Capire il potenziale del cliente e delle entrate che può generare

- Definire con maggiore precisione il proprio budget per le attività di customer acquisition

- Identificare quale campagna generi i clienti di maggior

Queste informazioni permettono di strutturare meglio le affiliazioni finanziarie generando lead profilate e di qualità.

La legge di Pareto applicata al lifetime customer value

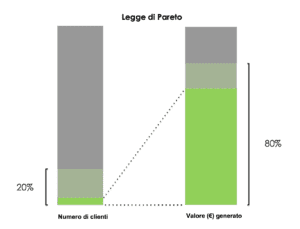

La legge di Pareto afferma che circa il 20% delle cause provoca l’80% degli effetti e si può reiterare nei suoi sottoinsiemi; questo principio è applicabile anche al calcolo del Customer Lifetime Value.

Infatti, il 20% dei clienti genera l’80% delle revenues per l’azienda; capire da dove provenga questo 20% è fondamentale per scoprire dove aumentare gli investimenti e dove diminuirli.

Perchè il Cost-per-Acquisition (CPA) o il Cost-per-Lead (CPL) possono fornire dati fuorvianti?

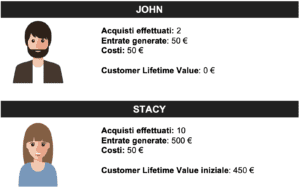

Ipotizziamo il seguente scenario per ill calcolo del Customer Lifetime Value:

Il CPA di Giovanni è molto inferiore rispetto a Lucia (25€ vs 50€); tuttavia, ha generato per l’azienda entrate pari a 1500€ rispetto ai 6500€ di Lucia. Il Customer Lifetime Value di Lucia è 225% più elevato di Giovanni.

Non è un caso che il ROAS Lucia sia maggiore del 171% rispetto a quello di Giovanni; se si fosse preso in considerazione solamente il CPA, avremmo concluso erroneamente che è meglio acquisire come cliente Giovanni rispetto a Lucia, perchè è “costato meno” trasformarlo in cliente. Tuttavia, avremmo rinunciato a ben 5000€ di entrate provenienti da Lucia.

Il Costo Per Aacquisition o il Costo Per Lead ci forniscono informazioni solamente sul primo contatto con un cliente ma non prendono in considerazione il loro valore futuro dopo la prima interazione con l’azienda.

Alcune applicazioni del Customer Lifetime Value nel settore finance

Sebbene il metodo del Lifetime Customer Value sia applicabile in quasi tutti i settori / Industries, calcolarlo è particolarmente utile per il settore finance.

Tra i vari esempi possibili, sono stati scelti due diversi ambiti di applicazione:

- un conto online a modello “freemium”, con una versione gratuita e una a pagamento

- prodotti di credito al consumo, come la cessione del quinto.

- Investimenti (Ad es. crowdfunding)

Il Customer Lifetime Value applicato ad un conto online “freemium”

Applichiamo il modello del CLV ad un utente (John) che decide di aprirsi un conto online, provandolo in versione inizialmente gratuita. Ipotizziamo che per acquisirlo attraverso campagne social sono stati spesi 50€. Nella fase iniziale, avremo che:

Successivamente, questo utente esegue un upgrade e decide di utilizzare il prodotto premium, che costa 5€ al mese ed acquista servizi aggiuntivi per un valore di 20€; John rimane cliente del conto premium per 4 anni, prima di decidere di chiudere il conto.

Il valore economico di John, nei 4 anni, è stato di 135€; è possibile, in una seconda fase, eseguire lo stesso ragionamento anche ai canali digital, al fine di osservare le entrate generate dai clienti ed i costi acquisitivi degli stessi.

Il Customer Lifetime Value applicato alla cessione del quinto

In questo caso, analizzeremo il Customer lifetime value applicandolo alla cessione del quinto; chi effettua una richiesta per la cessione del quinto, non sempre può andare a buon fine e molto dipende dalla tipologia di impiego.

Ipotizziamo che Lucy lavori in una azienda SPA da più di 40 dipendenti, con un buon stipendio e credibilità redditizia; questo target ha un tasso di approvazione della richiesta più elevato rispetto ad altri profili socio demografici. Sappiamo quindi che il Customer Lifetime Value atteso da Lucy sia maggiore rispetto agli altri profili.

Portare Lucy ad effettuare una richiesta di cessione del quinto sul proprio sito web è costato 50€ e che produca entrate pari a 1000€ distribuite in 2 anni.

In questo caso, avremo che:

In base al target socio – demografico, possiamo stabilire, , il valore a priori del customer life time value; ad esempio, sappiamo che chi lavora presso una SPA di grosse dimensione ha il 50% in più di avere la propria richiesta di finanziamento accettata rispetto ad un dipendente SRL di più ridotte dimensioni.

Come nel caso precedente, e’ possibile indagare quale canale contribuisca a generare i migliori target demografici, ampliando il limite di Costo per Lead.

Oltre il CPL/CPA: come analizzare correttamente i canali digitali

Come abbiamo visto in questo articolo, nel settore finance esiste un vero e proprio dilemma tra quantità delle lead e qualità delle stesse; se acquisiamo un grosso numero di lead e di prospect, anche ad un costo-per-lead molto basso, ma non ci generano un ritorno economico come clienti, il budget speso nelle attività digital rischia di non essere ripagato.

Prendiamo il caso di un prodotto, in versione freemium, che offre una versione gratuita ed una a pagamento e che comprende un coupon di 15€ da riscattare all’iscrizione.

Prendendo in considerazione solo i dati delle varie piattaforme digital, notiamo i seguenti numeri:

Con i dati a disposizione, vediamo che il canale Facebook, spendendo solo il 33% del canale Google Ads (no brand), ha generato 25 lead in più (100 vs 75), con un CPL nettamente inferiore: 5€ vs 20€. Basandoci solo su questi dati, è possibile ipotizzare che è conveniente aumentare il budget sul canale Facebook.

Se nel calcolo dei costi consideriamo anche il coupon di 15€ e il valore delle entrate generate generate dalle lead, i dati cambiano completamente:

Possiamo notare come la maggior parte delle lead dal canale Facebook sono utenti che si sono registrati al nostro prodotto solamente per il welcome bonus da 15€ e che hanno generato poche entrate per l’azienda; al contrario il canale Google Ads, che inizialmente sembrava poco efficace per il CPL, è l’unico canale ad generato un Customer Lifetime Value positivo per l’azienda.

Senza queste informazioni avremmo sicuramente preso una decisione errata che, nel lungo termine, avrebbe causato una inefficienza nel nostro business.

In conclusione

Non tutti i clienti sono uguali: così come afferma Pareto, la maggior parte delle entrate provengono da una ridotta parte di clienti.

Il customer lifetime value rappresenta il valore del cliente durante tutte le interazioni con la nostra azienda; permette di comprendere quali siano i clienti che generano il maggior valore, quali canali sono più efficaci e quale è il costo sostenibile per acquisire un client basandoci sul lifetime customer value atteso da quel profilo.

Data la complessità e la competizione presente sui principali canali digitali nel settore finance, calcolare il customer lifetime value dei propri clienti e identificare i migliori target / canali di acquisizione si tramuta in un efficientamento del budget speso in attività di digital acquisition.

Conoscere il Costo per Acquisition sostenibile, inoltre, permette di sfruttare al meglio nuovi canali di performance, come il private partner network.

Se vuoi contattare Performoney scrivi a editori[at]performoney.it un account dedicato sarà a tua completa disposizione.